Le système de participation des salariés aux résultats de l’entreprise est obligatoire dans toutes les entreprises de 50 salariés et plus.

Tous les 6 mois suivant la clôture d’exercice, l’employeur présente au Comité d’Entreprise un rapport précisant :

- les éléments qui ont servi de base au calcul de la participation de l’exercice écoulé

- les explications claires précises sur la gestion et l’utilisation des sommes affectées à la réserve.

Pour analyser ce rapport, le comité d’entreprise peut nommer un expert comptable, qui sera rémunérée par l’entreprise.

La mission d’examen du calcul de la participation consiste à assister le Comité d’entreprise dans le cadre de l’examen du rapport de l’employeur relatif au calcul du montant de la réserve spéciale de participation, à la gestion et à l’utilisation des sommes qui y sont affectées.

Assez souvent, les comités d’entreprise demandent à l’Expert-comptable d’analyser la participation lors de la mission d’examen annuel des comptes. Mais, comme la participation peut être parfois un enjeu majeur, une mission dédiée peut confiée à l’Expert-comptable dans le but de :

- Valider tous les éléments du calcul de la réserve spéciale de participation, ainsi que la bonne application de l’accord ;

- Mettre en évidence les éléments favorables ou défavorables pour les salariés ;

- Proposer aux élus des axes d’amélioration de l’accord.

Convergence Expertise vous invite à prendre contact avec ses experts pour vous aider dans cette mission.

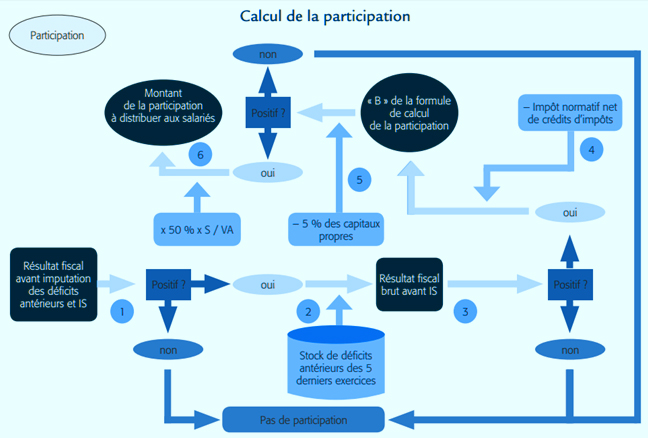

Quelle la formule de calcul de la participation

Le Code du Travail a défini une formule obligatoire pour le calcul de la participation aux bénéfices :

½ (B – 5 % C) X S/VA

Cette formule, plutôt indigeste de premier abord, a pourtant un fondement économiquement justifié : il s’agit d’attribuer aux salariés une quote-part de la moitié du bénéfice fiscal après impôts, une fois les capitaux propres rémunérés, et cela au prorata du poids des salaires dans la valeur ajoutée.

Une formule dérogatoire plus avantageuse pour les salariés peut être mise en place par l’employeur en accord avec les élus.

RF (ou B) : est le résultat fiscal réalisé en France métropolitaine et dans les départements français d’outre-mer après impôts (IR ou IS) et, le cas échéant, majoré de la provision pour investissement. Souvent la confusion est faite entre le résultat comptable et le résultat fiscal.

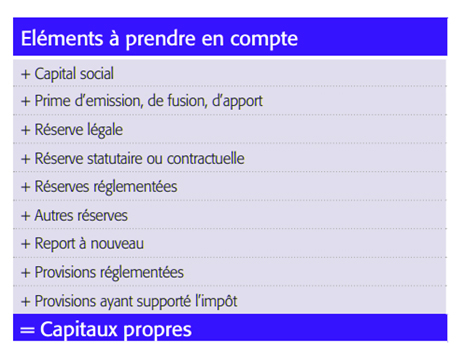

Les CP : il s’agit des capitaux propres (la somme du capital social, des primes, des réserves, du report à nouveau du résultat, des provisions réglementées et des subventions d’investissement). Sur votre liasse fiscale vous pouvez retrouver ces éléments sur l’imprimé 2051 (total I ligne DL). 5% des capitaux propres représentent la rémunération des capitaux propres pour les actionnaires.

S : il s’agit des salaires annuels, ils sont déterminés selon les règles prévues pour le calcul des cotisations sociales (Art. D. 3324-1 C. tr.).

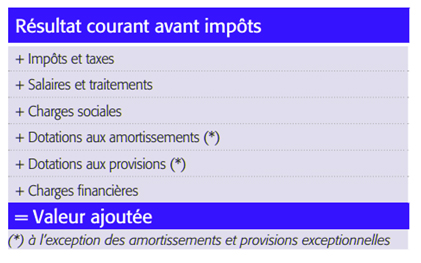

VA : la valeur ajoutée est différente de la valeur ajoutée du PCG. Ce calcul est propre à la participation. Pour la calculer à partir de votre liasse fiscale (compte de résultat imprimé 2052) :

Schéma explicatif du calcul de la participation