La loi n° 2014-288 du 5 mars 2014 relative à la formation professionnelle, à l’emploi et à la démocratie sociale comporte des dispositions concernant le contrôle des comptes des comités d’entreprise.

L’une de ces dispositions porte sur l’instauration du commissariat aux comptes dès lors que les comités d’entreprise dépassent certains seuils définis par décret. Ainsi, les CE concernés doivent nommer un commissaire aux comptes et un suppléant, distincts de ceux de l’entreprise pour les exercices ouverts à compter du 1er janvier 2016.

L’article L 823-9 du Code de Commerce indique que : « les Commissaires aux comptes certifient, en justifiant de leurs appréciations, que les comptes annuels sont réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé, ainsi que la situation financière et du patrimoine de la société ou du comité d’entreprise à la fin de cet exercice. »

La certification veut dire que le Commissaire aux Comptes va certifier que les comptes du comité d’entreprise sont sincères, réguliers et reflètent l’image fidèle. Pour cela il réalise des contrôles plus poussés que l’expert-comptable du CE :

- l’appréciation de l’organisation interne du CE,

- la circularisations des tiers (demande de validation des soldes bancaires, soldes fournisseurs…),

- la présence lors des inventaires physiques,

- la vérification du respect des règles applicables aux CE (législation, règlement intérieur…),

- …

Le CAC peut refuser de certifier les comptes du comité d’entreprise si certaines anomalies significatives détectées remettent en cause la sincérité et la régularité de ces comptes (cela veut dire que le Comité d’Entreprise n’est pas bien géré ou que la comptabilité n’est pas fiable, que les anomalies ne permettent pas aux comptes de donner une image fidèle).

Le refus de certification ne peut qu’être négatif pour l’image des élus vis-à-vis des salariés et des dirigeants de l’entreprise.

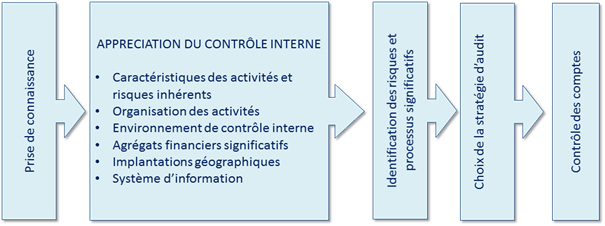

Les étapes de la certification des comptes des CE :

Concrètement le CAC va chercher à comprendre votre fonctionnement, votre organisation (prise de connaissance) et se faire une opinion sur le contrôle interne. Il va juger les personnes qui gèrent le comité d’entreprise, sont-ils sérieux ? Existe-t-il une recherche d’anomalies à l’intérieur du CE ? L’outil informatique est il fiable ? Existe-t-il un règlement interne ? Existe-t-il des procédures ? La validation, le paiement, l’enregistrement sont-ils matérialisés sur la facture ? Comment les factures sont –elles traitées en comptabilité ? Un inventaire des stocks est il réalisé de façon récurrente et comment ? Existe-t-il un inventaire des immobilisations ? Comment sont elles amorties ? Il va analyser les indicateurs de gestion et étudier les variations d’une année sur l’autre…

Ensuite, des échanges avec les « élus gestionnaires » (trésorier) du comité d’entreprise vont avoir lieu. Tous ces éléments vont permettre au commissaire aux comptes de juger de la profondeur des contrôles portant sur la comptabilité.

Un élément important de contrôle réside dans la confirmation par les tiers : le CAC de votre comité d’entreprise va demander à certains clients (salariés), fournisseurs et banques de donner le détail et le solde comptable de votre CE dans leur comptabilité. Une liste des salariés sera demandée à votre société.

Au final, après tous ces contrôles, le Commissaire aux Comptes va certifier ou pas les comptes. Le refus de certification signifiera qu’il y a des problèmes et des anomalies dans votre CE